veja as outras partes do Mix Matador de Vendas no nosso canal do youtube !

- O ideal é vender os produtos que geram maior Margem de Contribuição.

- Minha resposta: Será mesmo?

Para esclarecer a questão precisamos entender algumas coisas…

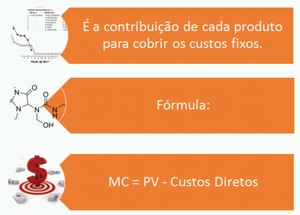

- O que é Margem de Contribuição?

Para esclarecer a questão precisamos entender algumas coisas…

MC = Preço de Venda (líquido dos impostos) – Custos Diretos.

O que são custos/despesas fixas?

São aqueles que não variam em função do volume. Por exemplo: Aluguel, depreciação, folha de pagamento do pessoal da administração, contratos de manutenção com preço fixo, Demanda contratada de Energia Elétrica, entre outros.

3.E os custos/despesas diretas?

São aqueles que variam de acordo com o volume das vendas/produção. Por exemplo: Mão de obra da fábrica, Custo da matéria prima aplicada, materiais diretos aplicados à produção, entre outros. No caso das despesas teremos: Impostos, comissões sobre vendas etc.

Com isso em mente, calcular a Margem de Contribuição de cada produto é relativamente fácil e, a partir daí, é só vender os produtos que contribuem mais para pagar os custos fixos, certo?

Minha resposta: Depende…

Creio que precisamos avançar um pouco mais…

Imaginemos o seguinte exemplo:

O conceito da Margem de Contribuição x Fator limitativo.

Como se faz isso?

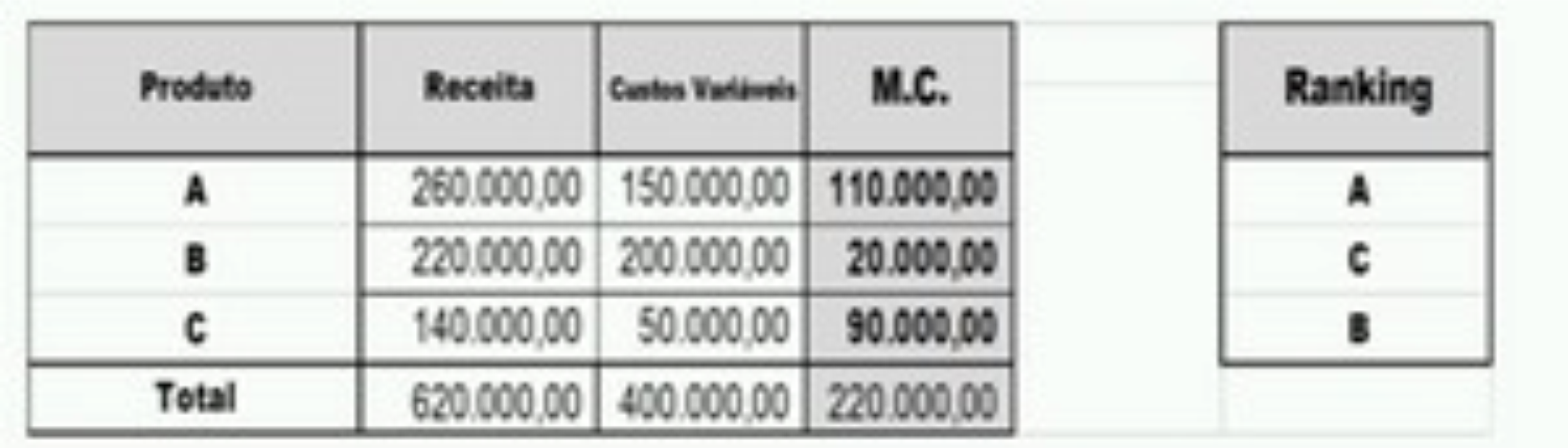

1. Consideremos que:

- Não haviam estoques iniciais.

- Foram produzidas e vendidas:

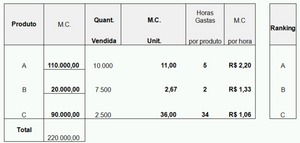

Produto A – 10.000 unid. Produto B – 7.500 unid. Produto C – 2.500 unid.

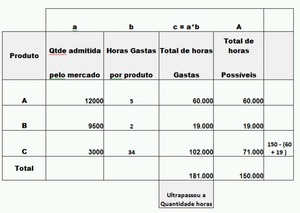

- A capacidade máxima de produção da empresa, medida em mão de obra direta, não ultrapassa 150.000 horas anuais. (LIMITADOR)

- Quantidades máximas que o mercado absorve de cada produto são:

A – 12.000 B – 9.500 C – 3.000 unidades

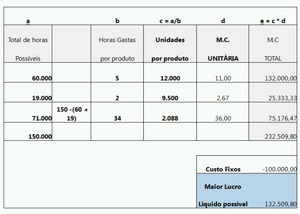

- E, admitamos também, Custos /Despesas fixas; R$ 100.000,00.

2. Devido ao fator limitante (Horas da fábrica), teremos:

Memória de cálculo: 110.000,00/(10.000×5) = R$ 2,20

Nota: Observe que o ranking dos produtos mais rentáveis alterou devido ao cálculo da MC ser ajustado em função das horas da produção/ limitação na produção.

3. Por fim, temos que calcular as quantidades a serem vendidas utilizando o novo RANKING dos produtos, lembrando que não podemos “estourar” a capacidade da produção que é de: 150.000 horas/homem.

Apresento agora, conforme prometido, o MIX MATADOR

Conclusão:

- Procurar o produto que tem maior margem não é, muitas vezes, suficiente.

- Precisamos investir no produto que apresente a melhor margem de contribuição por fator limitativo de capacidade.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

[…] categoria/EBITDA Anterior […]