Principais regimes tributários no Brasil

No Brasil existem três regimes tributários principais: o Lucro Presumido, o Lucro Real e o Simples Nacional, estes devem ser fixados no início do ano e devem ser os mais adequados à sua atividade, bem como às suas despesas e receitas estimadas para o próximo ano.

O Que é Lucro Presumido?

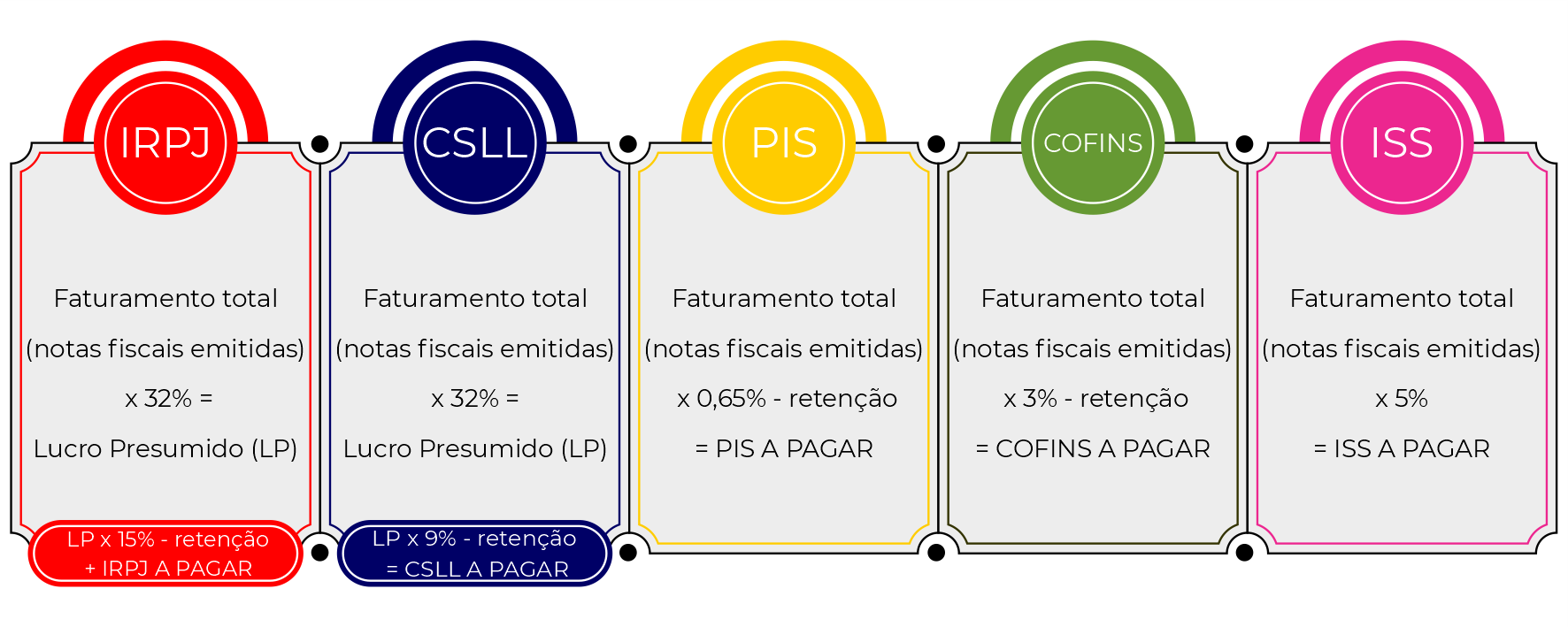

Como o próprio nome sugere, é um sistema onde o cálculo dos tributos será presumido. É uma forma de tributação simples que determina a base de cálculo dos tributos sobre o lucro das empresas (IRPJ e CSLL) e sobre os produtos e faturamento (PIS, COFINS, ISS, IPI, ICMS) das empresas que não estão sujeitas ao Lucro Real.

Em termos simples, a Receita Federal, irá presumir quanto do faturamento da empresa foi de fato lucro, e a partir daí, calcular quanto de impostos ela deverá pagar.

Para fazer este cálculo, a Receita Federal utiliza como base duas tabelas prefixadas, a tabela para a CSLL e outra para o imposto de renda:

Tabela da CSLL:

Para o cálculo da contribuição social sobre o lucro líquido, as margens de lucro determinada na tabela são:

para empresas prestadoras de serviços em geral, empresas de administração e intermediação de negócios, empresas de cessão de bens móveis ou locação, imóveis ou direitos.

para todas as empresas que não se encaixarem na lista acima.

Dependendo da atividade da empresa, será definida uma “base presumida” para o cálculo do imposto. A base assumida para empresas de serviços, por exemplo, será de 32% sobre o faturamento.

Tabela para o Imposto de Renda (IRPJ)

Para o cálculo do Imposto de Renda sobre o lucro líquido, as margens de lucro determinada na tabela são:

Empresas revendedoras de combustíveis;

Para todas as empresas que não se encaixarem na lista abaixo;

Empresas prestadoras de serviço de transporte (exceto cargas);

para empresas prestadoras de serviços em geral, empresas de administração e intermediação de negócios, empresas de cessão de bens móveis ou locação, imóveis ou direitos.

Exemplo de cálculo para uma empresa de serviços sujeita a Lucro Presumido:

O IRPJ e a CSLL são pagos trimestralmente. O IRPJ tem uma peculiaridade: se no trimestre o valor do Lucro Presumido (faturamento x 32%) ultrapassar o valor de R$ 60.000 (20 mil por mês), então devemos adicionar + 10% ao valor excedente.

Os sócios podem ser pessoas físicas ou jurídicas. O regime é destinado exclusivamente a empresas cujo faturamento não ultrapasse 78 milhões de reais. As empresas altamente lucrativas terão um interesse particular neste tipo de regime.

O que é Lucro Real?

O Regime tributário conhecido como “Lucro real” é mais complexo e um pouco mais detalhado para calcular, pois envolve a apuração da própria empresa, além dos ajustes (positivos e negativos) da legislação fiscal.

Destina-se a empresas com faturamento superior a R$ 78 milhões de reais. A tributação incide sobre o lucro real da empresa a cada mês e a alíquota aplicada será de 15%.

Assim como no Lucro Presumido, caso a empresa ultrapasse o faturamento de R$20,000 mensal, será adicionado 10% de alíquota sobre o total do valor excedente. Por exemplo:

Faturamento mensal da empresa;

Imposto sobre o Lucro Real;

Adicional de 10% sobre o valor excedente do faturamento (R$5 mil).

Ao contrário do regime de Lucro Presumido, certos encargos

como salários, aluguéis e despesas de viagem podem ser dedutíveis.

As empresas com elevados custos operacionais, em parte devido à sua

estrutura ou à sua entrada recente no mercado, irão se

privilegiar deste tipo de regime.

O que é Simples Nacional?

No “Simples Nacional” como o próprio nome indica, é conhecido por ser simples de aplicar, pois integra em um único pagamento os tributos devidos pelas empresas (tributos sobre o lucro da empresa e sobre produtos e faturamento).

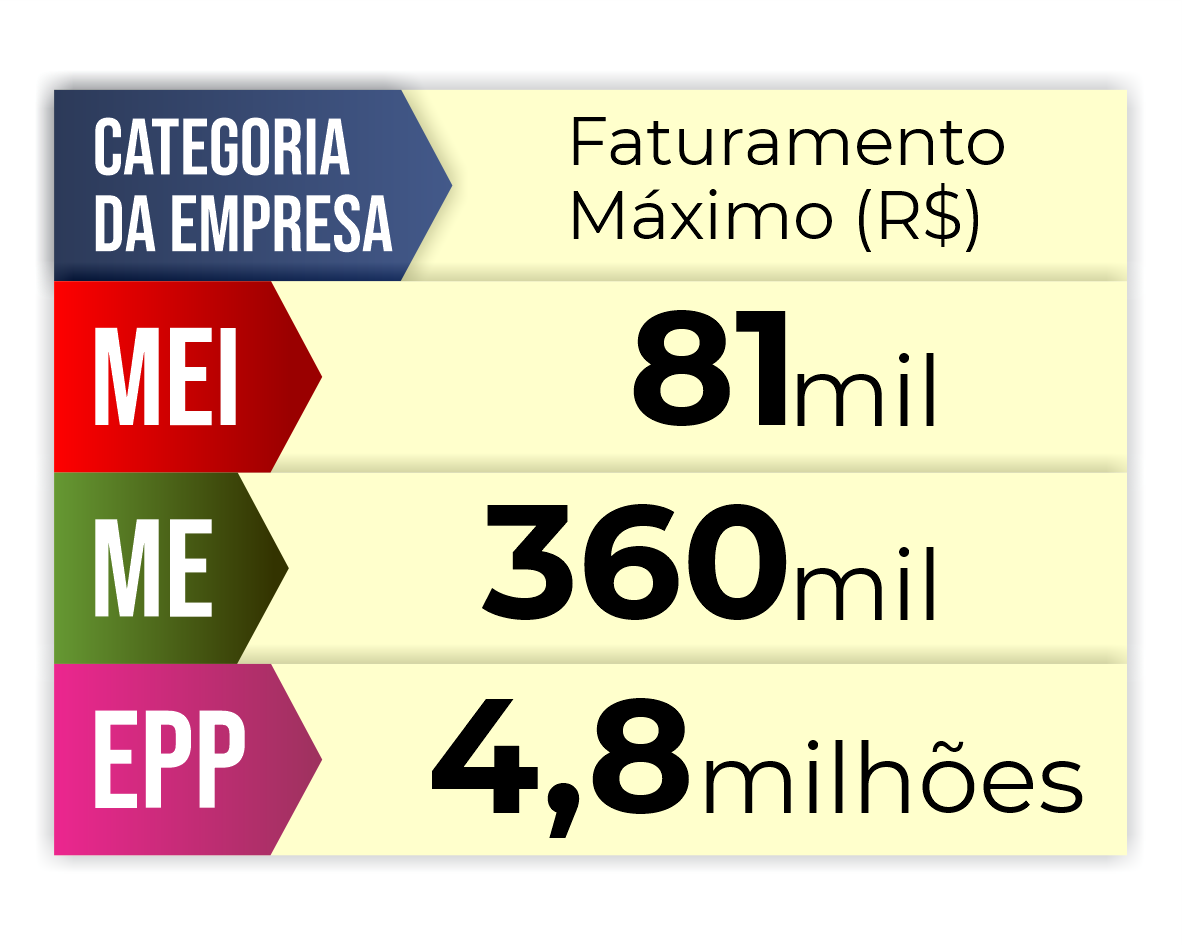

A tributação também é mais baixa do que nos regimes de Lucro Presumido ou Lucro Real e dependerá do volume de negócios e do tipo de atividade da empresa. Além dessas restrições, o faturamento não deve ultrapassar 4,8 milhões de reais.

Empresas de pequeno porte (EPP), Microempresas (ME) e os Microempreendedores Individuais (MEI).

Uma grande vantagem do Simples Nacional são as tabelas de alíquotas de impostos mais reduzidas, estas são calculadas especificamente de acordo com o faturamento do negócio.

Antigamente, micro e pequenas empresas tinham que optar pelo Lucro Presumido ou pelo Lucro Real, desta forma, pagavam tributos maiores. Com a criação do Simples Nacional, as empresas que optam por este regime tributário passam a ter uma cobrança de impostos simplificada, pois diversos impostos são recolhidos em uma única guia mensal (DAS).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

[…] para o português seria o LAJIDA, Lucro Antes dos Juros, Impostos, Depreciação e Amortização, a sigla por si só já explica bastante, mas ainda fica a dúvida da […]

[…] de investimentos) pela aquisição dos seus serviços.A contabilidade online deverá entregar as obrigações fiscais em um menor período possível, ainda está voltada para a contabilidade tradicional, no entanto, […]

[…] à Receita Federal, os youtubers contam com a ajuda de nossa equipe para tratar de todo o processo tributário e […]